「そろそろマイホームが欲しいな…」

三重県で住宅購入を考え始めたあなた。人生最大の買い物だからこそ、住宅ローン選びで失敗したくないですよね。

「メガバンクやネット銀行もいいけど、地元の銀行ってどうなんだろう?」 「金利だけじゃなくて、他に比較するポイントって何?」

そんな疑問や不安を抱えている方も多いのではないでしょうか。

実は、三重県では地元の金融機関が圧倒的な強みを持っています。地域に根差しているからこそ、あなたの状況を深く理解し、柔軟に対応してくれる可能性があるのです。

この記事では、三重県の住宅ローン選びで必ず候補に挙がる4つの金融機関、「百五銀行」「三十三銀行」「東海労働金庫(東海ろうきん)」「JAバンク三重」に焦点を当てます。

表面的な金利だけでなく、手数料、審査の通りやすさ、保障内容、サービスの便利さまで、あらゆる角度から徹底的に比較分析しました。この記事を読めば、あなたにとって本当に最適な金融パートナーがきっと見つかるはずです。

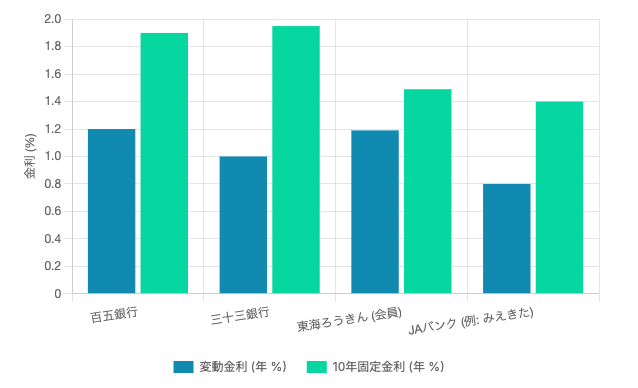

金利比較(2025年7月時点)

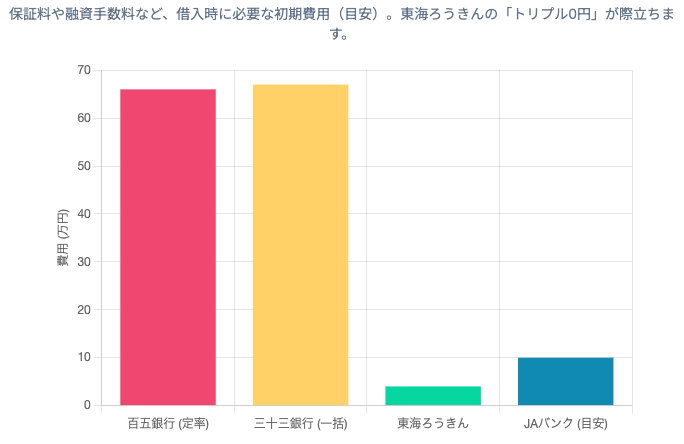

初期費用比較(3,000万円借入時)

百五銀行|信頼と実績で選ぶなら

1878年創業、三重県で「銀行といえば百五」と言われるほどの圧倒的な知名度と実績を誇る地方銀行です。県内トップのシェアは、多くの県民からの厚い信頼の証と言えるでしょう。

✅ こんな人におすすめ!

- 安定した企業に勤めていて、収入や信用力に自信がある方

- 金利だけでなく、万が一の時の手厚い保障(団信)を重視する方

- 信頼できる担当者と対面でじっくり相談して決めたい方

- 三重県内に取引があり、昔から馴染みのある銀行で安心したい方

百五銀行の評判は?リアルな声

利用者からは、地域密着ならではのこんな声が聞かれます。

<良い評判🙆>

- 「店舗が近くにあって、何かあった時にすぐ相談できて安心」

- 「担当者が親身になってくれて、休日の契約にも対応してもらえた」

- 「専門スタッフがいる『パーソナルプラザ』で土日も相談できるのが助かる」

<ちょっと気になる評判🙅>

- 「ネット銀行と比べると、やっぱり金利は高めかも…」

- 「手続きで何回か窓口に行かないといけないのが少し面倒だった」

- 「担当者によって説明の分かりやすさに差があるように感じた」

手厚い対面サービスと引き換えに、コストや利便性でネット銀行に一歩譲る面があるのは、伝統的な銀行ならではの特徴かもしれません。

審査は厳しい?実は「二段階」の戦略があった!

百五銀行が“厳しい”と“通りやすい”で意見が割れるワケ

第一関門:幅広い相談受付

地域密着の強みで相談窓口は広く開く。「門前の間口が広い=やさしい」という体感につながる。

第二関門:申込者を厳密に振り分け

年収・勤続・雇用形態・返済負担率・信用情報などを精査し、プロパーか保証会社付きかを提案。

→ 結果として、プロパーに通った人は「厳しいが好条件」、保証会社付きに通った人は「通りやすい」という評判に分かれやすい。

二つの軸で比較:プロパー「住まいのちから」 vs 保証会社付きローン

| 項目 | プロパー(例:「住まいのちから」) | 保証会社付きローン |

|---|---|---|

| 審査の厳しさ | 厳格:銀行が直接リスクを負うため属性審査が厳しい | やや緩和:保証会社の基準で可否判断、幅がある |

| 金利傾向 | 低めになりやすい(個別条件) | やや高めになりやすい(保証料考慮) |

| 保証料 | 不要な設計が多い(代わりに審査は厳格) | 原則必要(外枠一括 or 内枠金利上乗せ) |

| 事務・手数料 | 商品設計により異なる(別途要確認) | 銀行+保証会社分の費用構成を確認 |

| スピード感 | 個別審査で時間がかかる場合あり | 保証会社の枠組みで相対的に速いことも |

| 向いている人 | 属性が強く、最良条件を狙いたい人 | 通過確度を高めたい人、条件の柔軟性を取りたい人 |

※実際の金利・費用・要件は時期や個別属性で変動。詳細は公式情報・窓口で必ず確認してください。

あなたの属性チェック(セルフ診断の目安)

→ これらが良好ならプロパー狙い、一部弱いなら保証会社付きの選択肢も視野に。

使い分けのコツ & 注意点

前提:商品条件は改定されることがあり、店舗・時期・個別事情で差が出ます。必ず最新の公式条件を確認してください。

- 同じ属性でも、プロパー → 不可でも保証会社付き → 可となるケースはあり得る

- 保証料は「外枠一括払い」と「金利上乗せ(内枠)」で総支払額が変わる

- 返済負担率や団信条件、繰上げ返済手数料なども商品別に比較を

まずは事前審査で現在地を把握。通過状況に応じて、プロパー最適化 or 保証会社付きで条件調整。

金利と手数料|重要な「手数料選択制」

「保証料0円」の代わりに、融資手数料の支払い方式を選べる

- 初期手数料が高い代わりに、金利が低めに設定されやすい

- 長期保有・長期返済の人は総返済額で有利になる可能性

- 初期手数料を抑えられる一方、金利はやや高めになりやすい

- 初期費用重視・短期で繰上げ予定の人と相性が良い

※ 実際の金利差や手数料率は時期・属性で変更されることがあります。最新条件は必ず公式情報で確認してください。

具体例(3,000万円を借りる場合)

| 項目 | 定率払方式(2.20%) | 定額払方式(55,000円) |

|---|---|---|

| 初期手数料 | 660,000円 | 55,000円 |

| 金利の傾向 | 相対的に低め(例:Aプラン) | 相対的に高め(例:Bプラン) |

| 向き・戦略 | 長く借りる・総額最適化を重視 | 初期費用を最小化・短期で繰上げ |

差額:約60.5万円(この分を低い金利で“取り返せる”かが判断軸)。

かんたん比較シミュレーター(編集して使える目安)

※ 計算は目安。元利均等返済を前提に、指定年数までの利息合計+初期手数料で比較しています(元金はどちらも同じなので比較から除外)。

ご注意:実際の金利差・手数料率・適用条件は時期や属性で変わります。最新の公式条件・見積・費用総額(登記・印紙・火災保険等)まで含めて試算し、最終判断してください。

リスクへの備え|業界トップクラスの団信ラインナップ

団体信用生命保険(団信)は、万一のときにローン残高が0円になる重要な保障。百五銀行は選択肢が非常に充実しており、リスクとコストのバランスを個々の状況に合わせて設計できます。

ラインナップと金利上乗せの目安

| 種類 | 主な保障 | 金利上乗せ | 備考 |

|---|---|---|---|

| 一般団信 | 死亡・高度障害で残高0円 | なし | 標準付帯のことが多い |

| がん団信 | がん診断で残高0円 | +0.10% | 40歳未満は無料付帯の可能性あり(時期・条件による) |

| ライフサポート団信 | 3大疾病(がん/心筋梗塞/脳卒中)+就業不能 | +0.35% | 幅広いリスクを1本でカバー |

| 全傷病団信 | 病気・ケガによる就業不能 | +0.15% | 精神疾患等の取扱い範囲は要確認 |

| 夫婦連生団信 | 夫婦どちらかに万一→残高0円 | +0.25% | 共働き家庭のリスク分散に |

| ワイド団信 | 持病等で通常団信が難しい方向け | +0.30% | 告知緩和型。対象範囲は要確認 |

※ 金利上乗せは記載のとおりの例・目安。取扱や条件は時期・属性・商品改定で変わります。必ず最新条件を窓口・公式資料で確認してください。

プロファイル別“相性の良い”選び方(目安)

金利上乗せが月返済に与える影響(目安)

※ 元利均等返済の概算。実際の返済額は商品条件・金利タイプ(固定/変動)等で異なります。

ご注意:ここでの取扱・上乗せ料率は説明用の目安です。取扱の有無・条件・特約内容・支払要件・免責事項は必ず最新の公式資料・店頭でご確認ください。

三十三銀行|利便性とスマートさで選ぶなら

三十三銀行|デジタルに強い“使い勝手”とおまとめ力

三十三銀行は、三重銀行と第三銀行の合併(2021年)で誕生。新しい銀行ならではのデジタル対応と、地域No.2の規模を活かした利便性が強み。

✅ こんな人におすすめ!

三十三銀行の強みは「WEB申込」と「おまとめ機能」

WEBから事前審査を申し込むだけで金利優遇。

(例:2025年7月時点 変動年1.000%という競争力のある水準/記事用の参考値)

電子契約に対応 → 来店負担と印紙代の節約が可能。

住宅ローン契約時に、マイカー/カードローン等を最大500万円まで組み込み可能。高金利の消費者ローンを住宅ローン枠で一本化し、毎月返済の総額圧縮が期待できる。

※ 金利・枠・条件は時期や属性で変動します。最新の公式情報で必ず確認を。

金利と保証料|初期費用を抑える選択肢も

| 方式 | 内容 | 向き・戦略 |

|---|---|---|

| 保証料一括払い型 | 借入時に保証料をまとめて支払い。 初期費用は重いが金利は低めに。 |

長期保有/総額最適化を重視 |

| 保証料分割払い型 | 保証料を年+0.2%の金利上乗せで月々に分散。 初期費用を抑えやすいが、総支払額は増えやすい。 |

初期費用を抑えたい/短期繰上げ予定 |

「初期費用は抑えたいけど、百五銀行の定額払より金利を下げたい」→ 分割払い型は有力な打ち手。

ユニークな付加価値サービス

住宅ローン契約者に無料提供。全国の宿泊・レジャー・グルメ等が優待価格に。金融×ライフスタイルの“楽しさ”を付加。

審査のポイントは?(目安)

| 項目 | 目安 |

|---|---|

| 申込資格 | 年収200万円以上/勤続1年以上(自営は3年以上) |

| 返済負担率(年収に対する年間返済割合) |

年収400万円未満:35%以内 年収400万円以上:40%以内 |

| 重視される点 | 収入安定性・勤続・信用情報・他社借入・担保評価 など |

※ 店舗・時期・商品改定・個別属性で取り扱いが異なる場合があります。必ず最新の公式情報を確認してください。

まずはWEB事前審査で現在地を確認し、一括/分割とおまとめ有無の最適解を検討。

WEB申込のポイントをチェックご注意:金利・優遇・保証料・おまとめ枠・優待サービスなどは改定されます。最新の公式資料・見積で必ず再確認してください。

東海ろうきん|初期費用と総コストで選ぶなら

東海ろうきん|働く人の“非営利”ローン。トリプル0円で総コストに強い

✅ こんな人におすすめ!

最大の魅力!驚異の「トリプル0円」

通常は数十万〜百万円規模の保証料を東海ろうきんが負担。初期費用を劇的に圧縮。

死亡・高度障害の基本団信は保険料負担なしで付帯。万一への備えをコストなしで。

いつでも何度でも手数料無料で繰上返済OK。返済計画の自由度が大幅UP。

表面金利が他行より少し高く見えても、諸費用込みの総額では有利になるケースが多い。

審査の「切り札」|借入可能額が伸びる秘密

| 前提 | 他行の例(審査金利 3.5%) | 東海ろうきんの例(実行金利 2.0%) |

|---|---|---|

| 年収400万円 | 借入可能額:約2,800万円 | 借入可能額:約3,400万円 |

| 差額 | 約600万円の拡大余地(あくまで一例) | |

※ 実際の審査は属性・商品・金利タイプ等で異なります。組合員は恩恵を受けやすいと言われる一方、確約ではありません。

かんたん比較:審査金利の違いで「借入可能額」はどれだけ変わる?(目安)

※ 元利均等返済を前提に、毎月返済上限=年収×返済負担率÷12から逆算した概算。実際の審査は総合判断です。

ご注意:取扱条件や金利、対象範囲(例:組合員/生協・自営業不可など)は変更される場合があります。最新の公式資料・店頭で必ずご確認ください。

まずは相談予約で“現在地”を把握。組合員特典やトリプル0円の活かし方を専門担当と設計。

相談時の要点をチェックJAバンク三重|身近な相談相手として選ぶなら

JAバンク(三重)|地域密着×対面相談。団信負担&低保証料が強み

JAバンクは各地域のJAが運営する金融機関。三重でもJAみえきた・JA鈴鹿など、申し込むJAによって金利や諸条件が変わるのが最大の特徴です。

✅ こんな人におすすめ!

※ 自営業の可否や返済年数上限はJAごとに異なります。事前確認を。

JAバンクのメリットは「JA負担の団信」と「安い保証料」

基本の死亡・高度障害は共済掛金をJAが負担。追加費用なしで“もしも”に備えられる。

目安は年0.1%〜0.4%程度。

特に公務員など高信用の方は格安になる事例あり。

同じJAでもキャンペーンや時期で条件が変わるため、最新の料率表で確認を。

利用するには「准組合員」に

| 区分 | 概要 | ポイント |

|---|---|---|

| 正組合員 | 農業に従事する組合員 | 相互扶助の観点で柔軟な審査が行われる傾向 |

| 准組合員 | 非農家でも出資金(例:1万円)で加入可 | 出資金は配当の可能性あり。手数料とは性質が異なる |

※ 出資金額・配当有無はJAごとに異なります。

審査のポイントと注意点

| 項目 | 目安・傾向 |

|---|---|

| 申込資格 | 年収150万円以上/勤続1年以上など、間口は比較的広い |

| 審査姿勢 | 正組合員は柔軟な運用例、准組合員は厳格(信用情報・返済能力重視) |

| 所要時間 | 時間が長めになりがち(一般行の倍程度との声も) |

| 手続き | WEB事前審査は可でも、契約は来店必須が多数。デジタル完結は弱め |

ご注意:金利・保証料・年数上限・来店要件などはJAごとに異なるかつ改定されます。必ず該当JAの最新条件をご確認ください。

まずは管轄JA(例:JAみえきた/JA鈴鹿)の条件を比較。団信負担+保証料まで含めた総額で判断しよう。

地域JAの条件をチェック【最終結論】あなたにピッタリの住宅ローンはこれだ!タイプ別診断

さて、4つの金融機関の特徴を見てきました。ここからは、あなたのタイプ別に最適なローンを診断します!

Aタイプ:安定高収入のサラリーマン、信用力に自信あり!

▶️ 最適候補は… 👑 百五銀行

厳しい審査を通過できれば、保証料不要のプロパーローンという最高の条件を引き出せる可能性が最も高いです。豊富な団信から、自分に必要な手厚い保障を選べるのも大きな魅力です。

Bタイプ:自営業・フリーランス、法人役員の方

▶️ 最適候補は… 👑 三十三銀行 or 百五銀行

(東海ろうきんは対象外のため)この2行が主な選択肢です。WEB申込の利便性と金利優遇を狙うなら三十三銀行。保証会社付きローンでの柔軟な対応力を期待するなら百五銀行。両方から見積もりを取り、総コストで比較するのが賢い選択です。

Cタイプ:初期費用は1円でも安く!自己資金はあまりない…

▶️ 最適候補は… 👑 東海ろうきん

保証料が無料になる「トリプル0円」のメリットは絶大です。数十万円単位で初期費用を節約でき、その分を新生活の家具や家電、将来の貯蓄に回せます。

Dタイプ:希望の家、予算が少し足りない…借入額を最大化したい!

▶️ 最適候補は… 👑 東海ろうきん

特に労働組合員の方なら、「実行金利」での審査により、他の銀行より大幅に高い融資額を引き出せる可能性があります。まさに最後の切り札となり得る存在です。

Eタイプ:忙しいから手続きはネットで完結させたい!

▶️ 最適候補は… 👑 三十三銀行

WEBでの事前審査から電子契約まで、一貫してオンラインで完結できる利便性は他行をリードしています。スピードと手軽さを求めるあなたのための銀行です。

Fタイプ:やっぱり対面でじっくり相談したい。地域の繋がりが大事!

▶️ 最適候補は… 👑 JAバンク三重 or 百五銀行

県内を網羅するローンセンター網を持つJAバンクは、身近な場所で相談できる安心感が魅力です。より専門的なコンサルティングや休日の相談を望むなら、「パーソナルプラザ」を持つ百五銀行も強力な候補となります。

まとめ:最適なローン選びへの最後のステップ

三重県の4大金融機関には、それぞれに明確な強みと戦略があります。

- 百五銀行:優れた信用の人に最高の条件を提示する「王道」

- 三十三銀行:デジタルを駆使し利便性とコストを両立する「現代的チャレンジャー」

- 東海ろうきん:初期費用を劇的に削減し勤労者に寄り添う「実利的な味方」

- JAバンク:地域との繋がりを重視し個別事情に応える「共同体的パートナー」

絶対的に「一番良い」ローンはありません。あなたの状況や価値観によって「最適」なローンは変わります。

この記事を参考に、あなたの候補は見つかりましたか? 最後に、夢のマイホームを実現するための具体的なアクションプランを提案します。

【次への3ステップ】

- 候補を2~3行に絞る:今回の診断を基に、自分に合いそうな金融機関をいくつか選びましょう。

- 一斉に「事前審査」を申し込む:絞った金融機関すべてに、WEBなどから事前審査を申し込みます。実際に提示される金利や条件は審査結果次第。複数のオファーを比較することが、最高の条件を勝ち取るための絶対条件です。

- 担当者と最終交渉:事前審査が通ったら、各行の担当者と面談し、手数料や団信の詳細、最終的な金利などを徹底的に確認します。すべての条件を比較検討し、納得した上で契約先を決定してください。

この長い記事を最後までお読みいただき、ありがとうございました。あなたの住宅ローン選びが、そして新しい生活が、最高のものになることを心から願っています。